ผมเองมีความตั้งใจตั้งแต่เรียนจบแล้วว่าต้องมีเงินเก็บครบ 1 ล้านบาทให้ได้ก่อนอายุ 30 ปี ซึ่งผมก็เพิ่งทำได้ครับ

ผมไม่ได้อยากจะอวดหรืออะไร แต่เพียงอยากจะแบ่งปันและเป็นกำลังใจให้ผู้ที่มีเป้าหมายเดียวกันครับ

Background ของผมคือมนุษย์เงินเดือนธรรมดาคนนึงครับ ไม่ใช่แพทย์ ไม่ใช่ทันตแพทย์ ไม่ใช่เภสัชกร หรือ ดีเทลยา ไม่ใช่อัยการ หรือ ผู้พิพากษา ไม่ใช่ผู้ตรวจสอบบัญชี หรือ ผู้จัดการกองทุน … ผมเป็นพนักงานกินเงินเดือนบริษัททั่วๆ ไป เหมือนกับคนส่วนใหญ่ครับ ยังไม่แต่งงาน ในด้านครอบครัวก็มาจากครอบครัวธรรมดา พ่อเป็นลูกจ้างโรงงานบริษัทเอกชนจนเกษียณ แม่เป็นแม่บ้าน มีน้องๆ ให้เลี้ยงดู มรดกแต่เพียงสิ่งเดียวที่พ่อแม่มีให้ผมคือการศึกษาแค่เพียงเท่านั้น

ผมจบปริญญาตรีจากมหาวิทยาลัยของรัฐแห่งหนึ่ง และจบปริญญาโทที่เรียนแบบภาคนอกเวลาราชการ ที่คณะเดิม มหาวิทยาลัยเดิม โดยค่าเทอมปริญญาโทผมเป็นคนจ่ายเองจากเงินเดือนของผม ผมควรจะได้ล้านแรกเร็วกว่านี้ ติดที่ตรงนี้เองทำให้ผมเสียเวลาเก็บเงินไปมากเพราะค่าเทอมนั้นมหาโหดจริงๆ

ผมเรียนจบปริญญาตรีปี 2010 และเริ่มต้นชีวิตมนุษย์เงินเดือนเลยหลังเรียนจบ ไม่เคยทำกิจการของตัวเอง ไม่เคยค้าขายใดๆ เกิดมาเพื่อเป็นลูกจ้างเค้าเท่านั้น ย้ายงานรวมทั้งหมดสองครั้ง เพื่ออัพเงินเดือน ตอนเรียนโทก็เรียนไปด้วยทำงานไปด้วย เอาเงินเดือนมาจ่ายค่าเทอม

——————————————

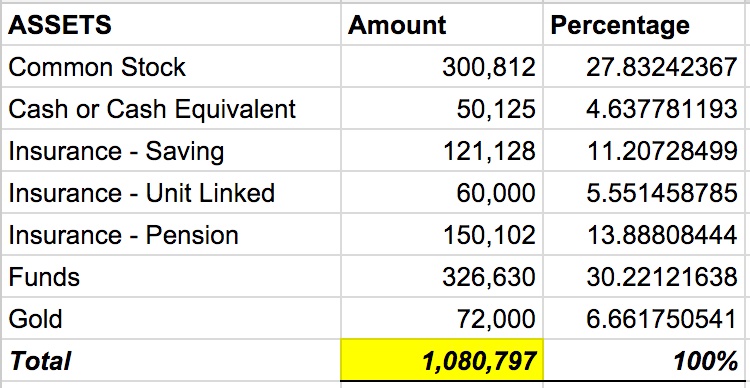

นี่คือพอร์ทฯ สินทรัพย์ของผมที่สะสมได้ครบหนึ่งล้านบาทแรกครับ โดยที่พอร์ทฯ นี้จะ === 'ไม่รวม' === สิ่งต่อไปนี้

-เงินกองทุนสำรองเลี้ยงชีพและเงินประกันสังคมที่นำส่งทุกเดือน

-เงินค่างวดคอนโดและรถ

-ทุนเรือนหุ้นสหกรณ์ออมทรัพย์ของมหาวิทยาลัยที่ผมจบมา 100,000 บาท ซึ่งเป็นจำนวนสูงสุดของสมาชิกสมทบจะสามารถซื้อได้ (เอาไว้เป็นเงินสำรองกรณีฉุกเฉินจริงๆ )

-ค่าเบี้ยประกันสุขภาพ เพราะมันเป็นเบี้ยจ่ายทิ้ง ไม่มีมูลค่าเงินสดใดๆ

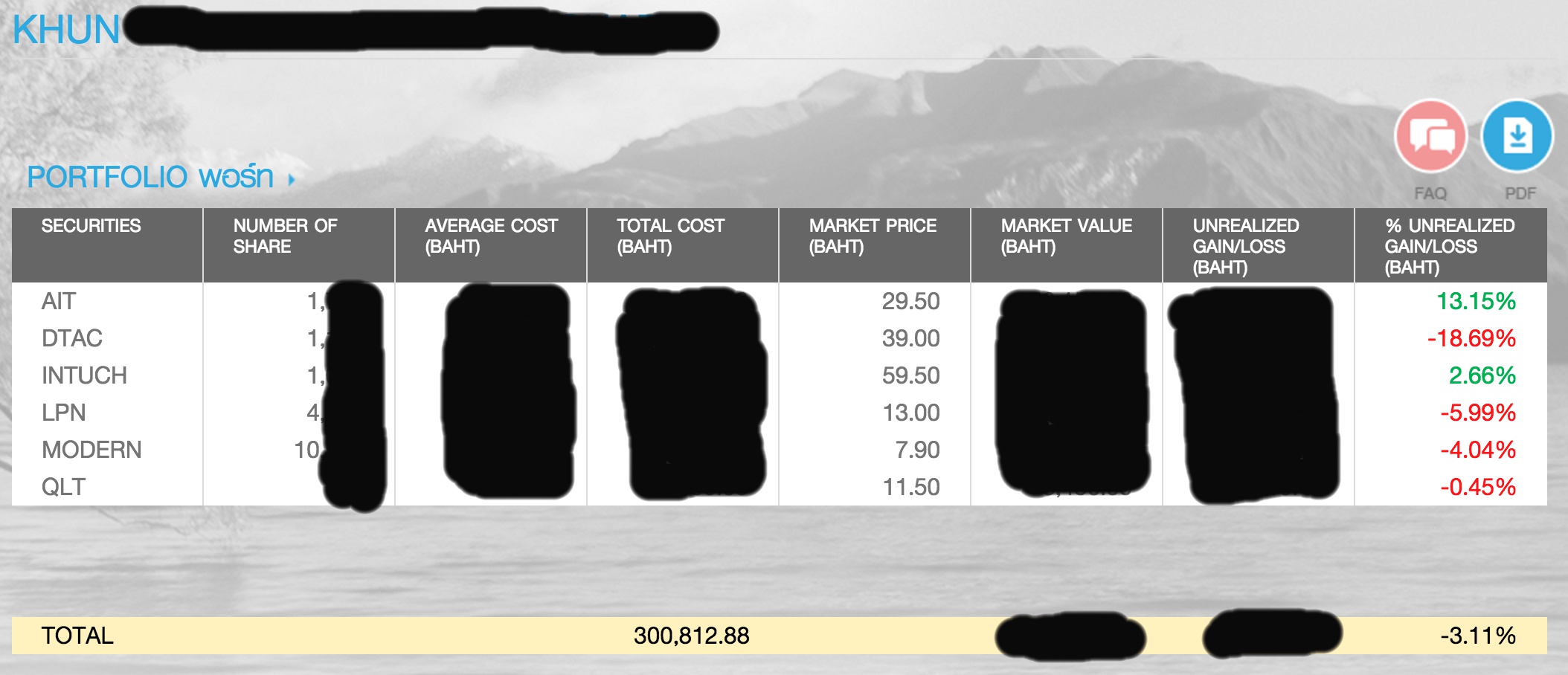

Asset กลุ่มแรก : หุ้นสามัญ (น้ำหนักร้อยละ 27)

ผมเปิดพอร์ทฯ กับโบรกฯ เจ้านึงที่ไม่เก็บขั้นต่ำเพราะขี้งก (ในตลาดมีไม่กี่เจ้า ลองไปค้นเองนะครับ) และบางเดือนผมก็ไม่ได้เทรดเยอะ … ผมลงทุนแบบ Value Averaging คือกันเงินเดือนไว้ส่วนหนึ่ง ประมาณ 20-30% ของเงินเดือนที่ได้ ฝากไว้กับพอร์ทฯ หุ้น คอยจับจังหวะเข้าซื้อในแต่ละเดือนแบบมีเป้าหมายและแผนที่ชัดเจนในแต่ละเดือน โดยหุ้นที่ผมซื้อ มีเงื่อนไขดังนี้ :

-P/E น้อยกว่า 15

-BV น้อยกว่า 3

-ROE, ROA มากกว่า 10% ติดต่อกันอย่างน้อย 5 ปี

-Dividend Yield มากกว่า 5% ติดต่อกันอย่างน้อย 5 ปี

-Profit Margin มากกว่า 10% ติดต่อกันอย่างน้อย 5 ปี

-Current Ratio มากกว่า 1

-D/E Ratio น้อยกว่า 1

-ไม่ขาดทุน มีกำไรสะสม และมีเงินสดเหลือเฟือ

-เป็นบริษัทที่มีพื้นฐานดีและมีมูลค่าที่เหมาะสม

ซึ่งเงื่อนไขพวกนี้ผมคิดขึ้นมาเองตามความพอใจส่วนบุคคล ไม่อ้างอิงจากทฤษฎีหรือกูรูใดๆ เอาแนวลูกทุ่งๆ แบบนี้แหละ เรื่องกราฟหรือเรื่องเทคนิคผมไม่สันทัดและไม่เวลาจ้องขนาดนั้น พอร์ทฯ นี้ดอยมั่งไม่ดอยมั่งแล้วแต่ช่วง แต่ปีที่แล้วตลาดขาลง ก็ทำให้ขาดทุนกันไป ยิ่งผมนี่เป็นเม่าพันธุ์แท้กลุ่มสุสาน ทำเอานอนไม่หลับไปหลายวันช่วงหลังประมูล 4G แต่ก็ยังมีกระแสเงินสดจากเงินปันผลมาปลอบใจบ้าง ก็ถือว่าถัวๆ กันไป

พอร์ทฯ นี้มูลค่า 300k นิดๆ (มูลค่าต้นทุนนะ)

Asset กลุ่มที่สอง : เงินสดหรือรายการเทียบเท่าเงินสด (น้ำหนักร้อยละ 4.6)

ผมเป็นคนที่ไม่เชื่อในดอกเบี้ยเงินฝาก เพราะมันน้อยนิดและเสียโอกาสในการเอาเงินตรงนี้ไปทำให้งอกเงย และเงินสำรองผมมีแล้วในสหกรณ์ออมทรัพย์ สัดส่วนเงินตรงนี้เลยน้อยนิด เป็นเพียงแค่ส่วนที่ฝากประจำเท่านั้น ล่าสุดผมเพิ่งถอนเงินสดออกมาซื้อกรมธรรม์ประกันชีวิตเพิ่มอีกหนึ่งกรมธรรม์ ทำให้เงินสดเหลือสัดส่วนน้อยที่สุดในพอร์ทฯ ผม นั่นก็คือ 50k หน่อยๆ

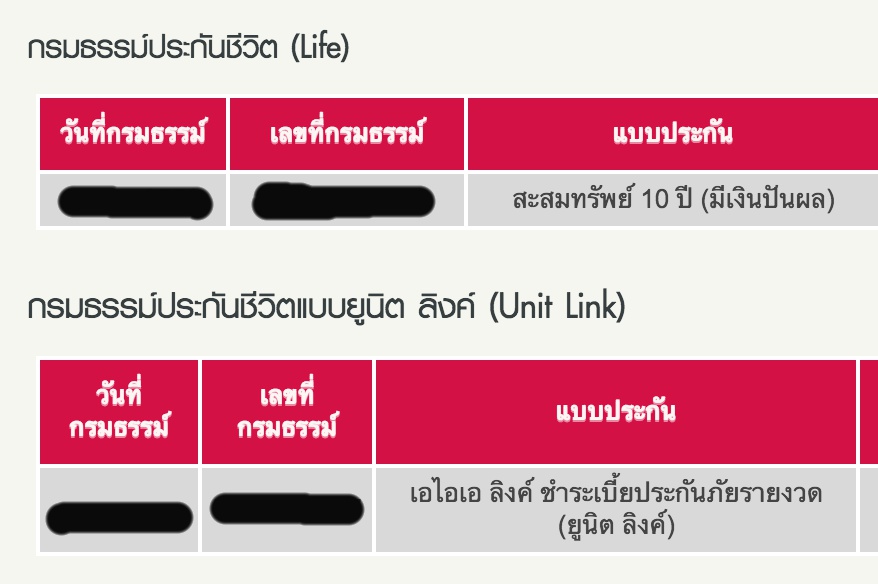

Asset กลุ่มที่สาม : ประกันชีวิต (น้ำหนักร้อยละ 30) …

พอพูดถึงผลิตภัณฑ์ประกันชีวิต คนส่วนใหญ่จะไม่ชอบเพราะเงินจมนาน ผลตอบแทนไม่ดี ฯลฯ … แต่ผมโคตรชอบ

กรมธรรม์ประกันชีวิตถือเป็นทรัพย์สินอย่างหนึ่ง ซึ่งมีมูลค่าและยิ่งนานวันยิ่งมีมูลค่า สามารถนำไปค้ำประกันหรือสามารถกู้เงินได้ตามมูลค่าเงินสด และค่าเบี้ยประกันสามารถนำไปลดหย่อนภาษีได้ ผมสะสมกรมธรรม์ประกันชีวิตเพราะมันคือ "ความแน่นอน" เป็นจำนวนเงินที่เราจะได้ "แน่นอน" และถ้าเราตายคนข้างหลังเรา "ไม่ลำบากแน่นอน" และในพอร์ทฯ ผมกว่า 60% เป็นสินทรัพย์ที่มีความเสี่ยงที่สูงมากๆ อยู่แล้วเลยต้องการความแน่นอนมาช่วยถ่วงความเสี่ยงโดยรวมของพอร์ทไว้ โดยผมสะสมไว้สามกรมธรรม์ ดังนี้

-ออมทรัพย์ ส่งเบี้ยปีละ 30,000 บาท ส่งมาแล้ว 4 ปี

-Unit Linked ส่งเบี้ยปีละ 60,000 บาท

-บำนาญ เพิ่งถอยกรมธรรม์ใหม่มาสดๆ ร้อนๆ จ่ายเบี้ยไปแล้ว 150,000 บาท ได้มาแค่ใบเสร็จรับเงินชั่วคราวตอนนี้ 555+

ผมรู้สึกว่าบริษัทประกันชีวิตที่เป็นเจ้าตลาด ความคุ้มค่าของ product สู้เจ้าเล็กๆ ไม่ได้ แต่ก็หลวมตัวไปแล้วสองกรมธรรม์ ดังนั้นกรมธรรม์ตัวล่าสุดผมเลยไม่เลือกของเจ้าตลาดครับ

ค่าเบี้ยผมสะสมไว้ทุกเดือน เดือนละเท่าๆ กัน พอสิ้นปีถึงเวลาจ่ายค่าเบี้ยก็เอาเงินสดที่เก็บไว้บวกกับโบนัสบางส่วนมาจ่าย อาศัยวินัยและอดเปรี้ยวไว้กินหวาน สัดส่วนสินทรัพย์ในส่วนนี้ประมาณ 300k

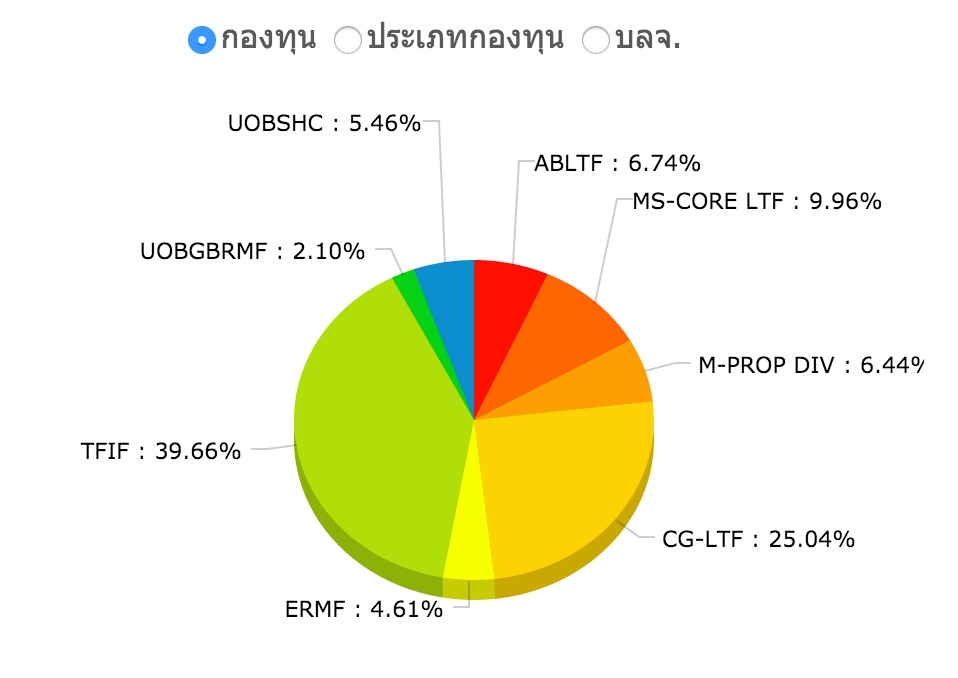

Asset กลุ่มที่สี่ : กองทุนรวม (น้ำหนักร้อยละ 30)

นอกการกรมธรรม์ประกันชีวิตแล้ว ผมบ้ากองทุนมาก กระจายการลงทุนไปในกองทุนหลายรูปแบบ รู้สึกตื่นเต้นทุกครั้งที่ส่งคำสั่งซื้อ โดยผมจะลงอัตราส่วนกองทุนที่เสี่ยงๆ ไว้ 20-25% และลงในกองทุนตราสารหนี้ประมาณ 5-10% ผมถือว่ากองทุนตราสารหนี้มีค่าเทียบเท่าเงินสด … เพราะถ้าชอร์ตจริงๆ ก็ขายได้เพราะมัน T+2 เท่านั้น

LTF บางกอง ผมครบกำหนดไปแล้วก็ไม่ขายคืน ปีที่แล้วหุ้นตกหนักจากเขียวๆ กลายเป็นแดงเดือดยกแผง ผมกลั้นใจซื้อสวนทุกเดือนเหมือนเดิมครับ

เนื่องจากผมเป็นสมาชิกหลาย บลจ. (บ้ากองทุน) ผมเลยใช้บริการเวป wealthmagik สำหรับจดรายการซื้อกองทุนของผม (ใช้เวปแทน excel) ทำให้เห็นภาพรวมของการลงทุนผ่านกองทุนรวมได้ดีกว่ามากรอก excel เอง

การซื้อกองทุน ผมอาศัยการซื้อผ่านบัตรเครดิต (กรณี LTF-RMF) เพื่อควบคุมกระแสเงินสด ส่วนกองทุนอื่นๆ ทำเรื่อง Auto Direct Debit รายเดือนไว้กับบัญชีเงินเดือน (พอเงินเดือนออกปุ้ป โดนหักไปกองทุนก่อนเลย 555+) ปีที่แล้วเห็นพวกกองทุน Health Care กำลังบูม เลยบ้าไปซื้อตามเค้า สุดท้ายตอนนี้เจ๊งตามระเบียบเม่าไทย แฮ่ะๆ พอร์ทฯ นี้มีมูลค่าประมาณ 320k (ต้นทุนนะ)

และ Asset กลุ่มสุดท้าย : ทองคำแท่ง (น้ำหนักร้อยละ 6)

มีเงินนับเป็นน้อง มีทองนับเป็นพี่ … ผมอยากเป็นพี่ เลยสะสมทอง 555+

หลายคนบอกว่าเก็บทองไม่ดี เพราะมีมีดอกเบี้ย ไม่มีเงินปันผล ไม่มีสภาพคล่อง อันตราย เอาไปทำประโยชน์ใดๆ ไม่ได้ แต่อย่าลืมว่าปีที่แล้วยามที่หุ้นแดงทุกวัน … มีทองคำแท่งนี่แหละครับที่ผมลูบคลำแล้วรู้สึกดีที่สุด แม้ว่าทองคำจะไม่มีดอกเบี้ยให้คุณได้ แต่มันก็ไม่เคยทรยศคุณ ที่สำคัญ … ทองคำสามารถเอาไว้ขอสาวได้ด้วยครับ (ประเด็นเลยตรงนี้ 555+)

ผมสมัครแผน Gold Saving กับบริษัทขายทองแห่งหนึ่งใต้ตึกยูไนเต็ด ถนนสีลม (มีอยู่สองเจ้า ผมไม่บอกนะครับว่าเป็นลูกค้าเจ้าไหน) โดยให้หักเงินจากบัญชีไปทุกเดือนเพื่อไปเฉลี่ยซื้อทองทั้งเดือน ยามทองแพงก็จะได้หน่วยน้อย ยามทองถูกก็จะได้หน่วยมาก พอร์ทฯ นี้มีมูลค่าประมาณ 70k

============

สุดท้าย … อยากจะเป็นกำลังใจให้กับคนมีเป้าหมายเดียวกันครับ ผมเองยังกระจอกอยู่มาก มีคนทำได้ก่อนผมมากมาย แต่โดยรวมแล้วผมพอใจในสิ่งที่ผมทำได้ในวันนี้

พฤติกรรมการใช้เงินของผมนั้นเรียบง่าย ผมชอบกินกาแฟดำไม่ใส่น้ำตาลและอาหารตามสั่งแถวที่ทำงาน โทรศัพท์ผมได้แถมมาจากซื้อคอนโด (แต่ tablet นี่กัดฟันซื้อเพราะตอนเรียนโทมันต้องใช้) ชอบนั่งรถไฟฟ้าและรถเมล์และอูเบอร์ ถ้ามีต้องขนของถึงจะขับรถ สมัยเรียนเคยใช้เงินเท่าไหร่ ปัจจุบันนี้ผมยังใช้เงินเท่าเดิม

รายได้ส่วนที่เข้ามาแต่ละเดือนหลังจากหักหนี้สิน (คอนโด รถ) และส่งให้พ่อแม่แล้ว ผมเอาเก็บก่อนเลย เหลือจากเก็บเท่าไหร่ค่อยเอามาใช้และ เงินที่เหลือจากเก็บจากลงทุนแล้ว "ผมใช้เกลี้ยงทุกเดือน" เหมือนเป็นจิตวิทยาหลอกตัวเองว่าเราใช้เงินเป็นรางวัลชีวิตตัวเองจนไม่เหลือซากในแต่ละเดือน บ้านและรถผมก็พอมี (ถึงแม้ว่าจริงๆ แล้วตอนนี้มันเป็นของไฟแนนซ์ก็เหอะ … แต่สักวันนึงมันก็เป็นของผม) และผมมีความสุขตามสมควร

หวังว่ากระทู้ของผมนี้ จะเป็นใจบันดาลแรงให้ใครหลายๆ คน ไม่มากก็น้อย นะครับ :')

ขอบคุณเนื้อหาและที่มาจากคุณ impromptuwitz http://pantip.com/topic/34887605

[ads=center]

- ไม่สามารถใส่ชื่อเว็บไซต์ใด ๆ ก็ตาม ลงในช่องแสดงความคิดเห็น

- ระบบสามารถรับข้อความ ได้สูงสุดเพียง 2,000 ตัวอักษร ต่อหนึ่งครั้ง

- ผู้ดูแลเว็บไซต์ จะลบข้อความที่ไม่เหมาะสม และข้อความโฆษณาสินค้า หรือบริการ